В последние дни на страницах англоязычных экономических блогов развернулась неслабая дискуссия вокруг предмета, который может показаться одновременно не слишком уж важным и несколько устаревшим: вокруг экономического кризиса и восстановительного роста в Исландии. Но в процессе не всегда корректного спора между Полом Кругманом, экономистами Совета по международным отношениям (Council on Foreign Relations, CFR), корреспондентом The Economist Райаном Эвентом и еще несколькими оппонентами исландский кейс вернул себе актуальность. От того, как верно интерпретировать историю падения и восстановления экономик Исландии, Ирландии и прибалтийских стран, зависит то, как правильно действовать в борьбе с затяжной стагнацией в Европе сегодня, – так по крайней мере считает Кругман.

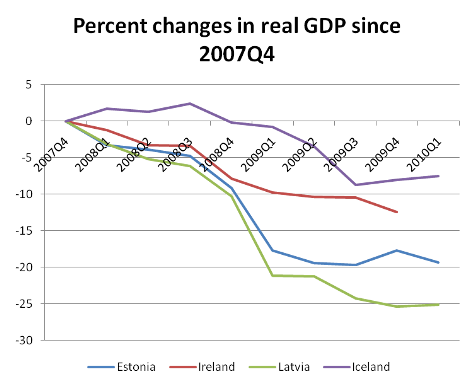

Началось все в июне 2010 года, когда Кругман запостил пару графиков: динамику роста доходов по стратам в Исландии в 1992–2010 годах и динамику ВВП упомянутых выше стран, начиная с IV квартала 2007 года. Первый наглядно показывал, что «финансовый пузырь» 2000-х в Исландии почти полностью обеспечило богатое меньшинство. Второй свидетельствовал: хотя считалось, что исландский кризис был самым лютым, обернулся национальным дефолтом и гиперинфляции, в терминах падения и восстановительного роста Исландия показала намного лучший результат, чем Ирландия и Прибалтика. А все потому, заключил Кругман, что Исландия решилась обесценить свою валюту, а несчастные пленники еврозоны все затягивали пояса, платили по счетам и ждали, когда переменится ветер на континенте.

Через месяц последовал ответ от экономистов CFR. Они обвинили Кругмана в произвольно выбранной точке отсчета. Если сдвинуть начало графика на III квартал, то картина меняется. Если начать с 2000 года, все становится совсем печально для Исландии.

Тогда их пост не сделал погоды и остался без достойного ответа. Но год спустя история повторилась. В июне нынешнего года Кругман вернулся к исландской теме и запостил новый график, в котором за 100% ВВП был принят пик экономического роста перед кризисом. Из графика опять следует, что Исландия справилась и продолжает справляться с последствиями кризиса лучше других.

И снова последовал ответ от CFR. Если принять за 100% не пик, а низшую точку графика, то картина кардинально меняется. Никакого «исландского экономического чуда» нет и в помине.

Да, пишут оппоненты Кругмана, исландцы заплатили своими сбережениями и стоимостью внешних заимствований за рост конкурентоспособности. Ирландцы и Прибалтика не начинали финансовую жизнь с нуля, а конкурентоспособность им пришлось поднимать частными мерами вроде сокращений и урезания зарплат в частном и государственном секторах. А что касается Прибалтики, так у них вообще все отлично. Вот, посмотрите, как выглядят графики, если за точку отсчета взять 2000 год. В Исландии и Ирландии почти стагнация, а в Прибалтике – вот это мы называем «рост»!

Это, конечно, глупость, и первая отповедь – прежде чем откликнулся сам Пол Кругман – последовала от корреспондента The Economist Райана Эвента. Он справедливо указал на то, что Исландия и Ирландия – если сравнивать подушевой ВВП по паритету покупательной способности – примерно вчетверо богаче Прибалтики, поэтому никакого смысла в целом сравнивать догоняющий рост постсоветских государств с ростом развитых экономик нет в принципе. Другое дело – глубина падения и скорость восстановления после кризиса: тут есть, о чем говорить. Но Исландия, считает Эвент, не настолько лучше себя показала, чем Ирландия, у которой не было возможность обесценить национальную валюту, чтобы говорить о преимуществах исландской модели. Это уже не говоря о том, что и Ирландия, и особенно Исландия – это маленькие страны с ограниченным экспортным потенциалом и небольшим набором экспортных партнеров. Для Ирландии это США, для Исландии – несколько европейских стран, причем больше половины экспорта Исландии приходится на… рыбу. Поэтому, заключает Эвент, примеры этих стран вообще не показательны, и давно пора забить на исландский кейс и изучать более жизненные модели.

Дискуссия помимо Райана Эвента и Пола Кругмана захватила множество людей: твиттер перегревался от полемики. На следующий день Кругман ответил в блоге, причем в очень резких выражениях. Сотрудников CFR он назвал «знаменательно тупыми» и быстро объяснил им, как именно они неправы: если сравнивать только восстановление, то та страна, которая больше пострадала от кризиса, покажет лучшие показатели роста, а значит, окажется мнимым победителем экономической гонки. Только если мы берем пик за точку отсчета, то мы увидим, как кто противостоял кризису в целом. Потом Кругман поддержал аргумент Эвента: мол, то, что Прибалтика росла быстрее Исландии в 2000-х вообще, связано с ее изначальным отставанием и не имеет никакого отношения к методам борьбы с кризисом.

Однако то, что Исландия – маленькая страна со специфической экономикой не делает ее пример менее релевантным, продолжает Кругман. Милтон Фридман свои работы по плавающим валютным курсам вообще начинал на примере Танжера, и ничего, тоже нобелевку получил. Многие страны получали мощнейший приток денег извне, но только Исландия ответила на кризис девальвацией, и оказалось, что это не так уж трудно и заметно более действенно, чем «внутренняя девальвация», когда урезаются издержки, то есть чьи-то доходы (только не у всех вместе, а у тех, кому больше «повезло»).

Подводить итог взялся старший сотрудник Peterson Institute for International Economics Арвинд Субраманиан: неправы обе стороны. Конечно, CFR «слепил горбатого» со своими графиками, но в среднесрочной перспективе, если дать себе труд грамотно сопоставить темпы роста, нельзя сказать, что Исландия в чем-то лучше противостояла кризису, чем другие страны, пережившие состояние, близкое к дефолту, но собственно дефолта избежавшие.

Есть модель догоняющего роста Роберта Солоу, которая говорит нам: чтобы сравнивать эффективность экономик в странах с разным подушевым ВВП, нужно ввести коэффициент к росту этого подушевого ВВП. Определяется он эмпирически: нужно взять разницу между натуральными логарифмами показателей двух стран и умножить на два. Получившееся число – именно столько, сколько процентных пунктов надо прибавить к показателям роста более богатой страны. Поскольку это трудно понять с первого раза, вот наглядный пример: подушевой ВВП в долларовом выражении в 2000 году в Исландии $30 693, в Эстонии $4 163. Разность логарифмов примерно равна 2, значит, экономика Эстонии должна расти на 4% быстрее.

А что в реальности? Реальность такова:

Если сравнивать подушевой ВВП по валютному курсу, Прибалтика несколько недобирает до положенных ей показателей. Если сравнивать ВВП по паритету покупательной способности, то Прибалтика выступает даже лучше, чем ей положено.

Так что CFR ошиблись, Кругман и Эвент справедливо указали им на их ошибку, но сами не потрудились посчитать среднесрочный рост. CFR напрасно считают, что Прибалтика выступила лучше, чем Исландия. Эвент напрасно считает, что Прибалтика выступила хуже, чем Исландия. В скобках заметим, что этот приятный для Прибалтики факт не имеет никакого отношения к основному аргументу Кругмана, поскольку график Субраманиана охватывает слишком большой период времени. Кругман лишь говорил о хорошем восстановительном росте в Исландии и неприятной кривизне графиков в еврозоне. С другой стороны, уж слишком сильно Кругман завязывает посткризисную динамику на кризисные меры, забывая, что дело не только в том, что в Ирландии картошка, а в Исландии селедка, а еще и в том, что до кризиса в этих странах тоже была какая-то экономическая политика и структура.

Когда-нибудь «казус Исландии», спор вокруг которой имел столь глобальное значение, войдет во все учебники по макроэкономике. Но пока этот спор продолжается.