Новая Москва

Konstantin Kokoshkin / Global Look Press

На днях Росреестр опубликовал пресс-релиз о том, насколько востребована ипотека в московском регионе при покупках квартир в новостройках. Практикующий риэлтор и постоянный автор Republic Евгений Коноплев сопоставил эти данные с другими пресс-релизами Росреестра — и обнаружил интересные закономерности, свидетельствующие о кризисе на рынке недвижимости . Текст в открытом доступе.

Ежемесячную отчетность Росреестра — по количеству сделок на первичном рынке (с новостройками), на вторичном рынке и с привлечением ипотеки — риэлторы и аналитики рынка недвижимости всегда ждут с нетерпением, а летом 2022 года особенно. Потому что «все теперь, как в первый раз», опираться в прогнозах не на что, остается только анализировать.

И когда Росреестр «отстрелялся» четвертым пакетом цифр по московскому рынку — сколько ипотечных сделок было зарегистрировано на рынке новостроек — появилась возможность посмотреть на объемную картину. Просто сопоставив эти цифры с другими данными.

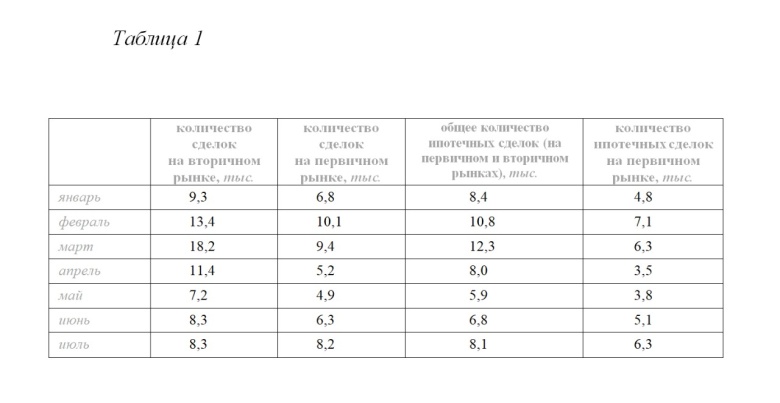

Запишем в таблицу следующие данные (в тысячах сделок): количество сделок на вторичном рынке, количество сделок в новостройках, количество ипотечных сделок на рынке в целом (новостройки+«вторичка»), количество ипотечных сделок в «первичке» (тот самый недавно опубликованный пресс-релиз Росреестра). И проанализируем динамику цифр за семь месяцев 2022 года. Благо такую отчетность публикуют ежемесячно.

Источник: данные Росреестра

Уже одной этой таблицы достаточно, чтобы сделать три важных вывода.

Московский рынок новостроек совместными усилиями «вытащили»: плюс 30% (впечатляющая цифра) по объемам продаж июль к июню. Плюс 20% по объемам продаж июль к январю. Кто вытащил и как — все профессиональные участники рынка знают. Если в 2019–2022 годах в моде была «льготная ипотека», то тренд лета 2022 года — «ипотека субсидированная». Субсидированные государством и застройщиками ставки на ипотеку. Игры продавцов новостроек с покупателями типа «Возьми возьми квартиру за 10 миллионов с ипотекой под 7% или за 12 миллионов с ипотекой под 1%». Такие игры и субсидированную ипотеку «продают» — а заодно и цены на новостройки удерживают. Квартира в одном случае стоит 10 млн., в другом 12 млн. — какой прирост цен! В общем, можно поаплодировать банкам, застройщикам и государству (без согласия и поддержки которого такие вещи, понятно, не делаются)!

«Вытащили» и ипотеку в целом. Смотрите столбец «общее количество сделок с ипотекой» — плюс 20% июль к июню и практически возврат на январские показатели (минус 3% июль к январю — пренебрежимо малая разница). Последствия шока от заградительных ставок ЦБ преодолены. Инструменты те же: ставку вернули на нормальную планку, а на рынок ипотеки влили серьезные ресурсы. В те самые программы субсидированных ставок по ипотеке: от государства — типа «семейной ипотеки» и т.п., и от застройщиков с банками — типа «купи квартиру по высокой цене с низкой ипотечной ставкой». Все эти вливания пошли практически всецело на рынок новостроек — в «первичку». Потому что и лобби застройщиков в стране — одно из сильнейших, и государство воспринимает этот сектор то ли как «локомотив экономики», то ли как «too big to fail» — сектор, который в любом случае надо спасать.

А вот «вторичку», как видно из сводных данных, все «сильные мира сего» оставили выживать своими силами. Смотрим количество сделок и видим: минус 10% июль к январю. То есть, рынок не вернулся даже к показателям традиционно сонного января. И нет изменений по количеству сделок, если смотреть «июль к июню». Иными словами, вторичный рынок по-прежнему то ли в коме, то ли в летаргии. Нормой для «вторички» в Москве всегда считалось около 10 тысяч сделок в месяц. Сейчас мы второй месяц подряд на 20% ниже этой нормы.

В таблице это не отражено, но если сравнить показатели «вторички» с динамикой прошлого года, то увидим в 2022 году превышение на 10–20% в январе-марте (москвичи в марте спасали деньги) — и потом, начиная с апреля, просадку по количеству сделок. Падение составило около 40% по сравнению цифрами прошлого года.

То есть, как ни сравнивай — кома или летаргия: хоть с прошлым годом (что не корректно, рынок тогда, выходя из пандемии, несся вперед на топливе «льготной ипотеки») — получается минус 40%, хоть с московской нормой в 10 000 сделок в месяц — все равно получается по минус 20% уже второй месяц подряд. И пока ничего не меняется.

Почему так — думаю, читателю уже понятно.

«Вторичку» спасать никто не обещал. Субсидировать ее никому сейчас не интересно.

И если рядом, в «первичке» идёт аттракцион невиданной щедрости, а во «вторичке» всё как обычно, угадайте, куда пойдёт покупатель?

Именно это поняли аналитики, когда посмотрели на цифры из таблички и поставили вопрос: «Как же так, ипотека-то в целом выросла (плюс 15% июль к июню) — почему же «вторичка» по количеству сделок совершенно не растёт? Ведь ипотека всегда была драйвером и ее роста тоже?». И сами же дали себе ответ: совершенно верно, весь июльский рост ипотеки забрали новостройки — вот вами и рост продаж в этом секторе на 30%, и рост числа ипотечных сделок в первичке на 35%.

На этом аналитики и остановились. В одном шаге от того, чтобы увидеть еще более увлекательную картину.

Строительство жилого комплекса бизнес-класса «City Bay» на Волоколамском шоссе

Roman Denisov / Global Look Press

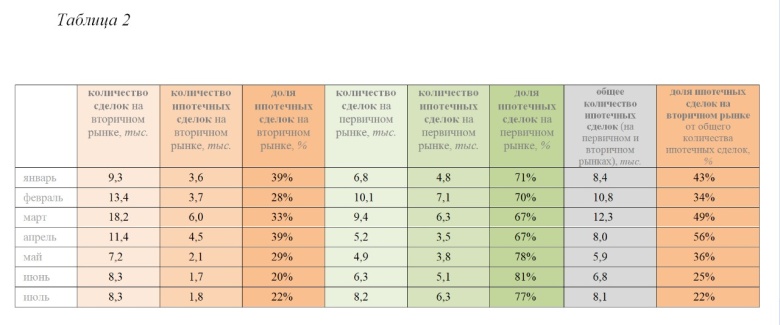

Мы просто проанализируем не один последний месяц, а динамику за семь месяцев 2022 года. И увидим не фотографию (как новостройки съели «вторичку»), а видео (процесс поедания). Для этого давайте возьмем все те же данные Росреестра за 7 месяцев, просто их перегруппируем и поделим пару столбцов между собой.

Сначала мы посчитаем долю ипотечных сделок в общем количестве сделок на «вторичке». Потому что ипотека всегда была «кровью» и вторичного рынка тоже. С началом 2020-х её доля достигала на вторичному рынке 50%, а иногда даже 60%. Посмотрим, что стало с этой долей на протяжении 7 месяцев 2022 года. Просто разделим количество ипотечных сделок во «вторичке» на общее количество сделок в этом сегменте рынка и переведем в проценты.

Потом мы точно так же, просто для наглядности покажем, что происходило на первичном рынке. Так в таблице появляется графа «Доля ипотечных сделок в новостройках, %».

Ну и для подтверждения гипотезы посмотрим, как новостроечная ипотека перевешивала «вторичную» ипотеку. Просто вычислим процент ипотечных сделок на «вторичке» от всего числа ипотечных сделок (сумма сделок с ипотечными кредитами на вторичном и первичном рынках в общем).

Источник: данные Росреестра

Теперь на основе все тех же открытых данных Росреестра (просто мы не только выписали их, как в первой таблице, но и привели одни показатели к другим), открывается восхитительная картина.

Доля ипотечных сделок на «вторичке» за семь месяцев 2022 года снижена почти в два раза: она составляла 39% в январе, а в июле равна 22%. Никогда за последние годы эта доля не была такой малой. Более явно ответить на вопрос «почему пациент в коме?» — невозможно.

Зато доля ипотеки в «первичке» с начала 2022 года выросла на 10%. И сейчас колеблется вокруг цифры 80%. Никогда за последние годы доля ипотеки на первичке не была такой огромной.

Уточним, что 80% — это средний показатель. Отдельные строительные проекты, где ипотечные сделки превышали 90%, встречались и раньше. Но это были исключения. А сейчас «80% сделок с ипотекой» — это средняя цифра по рынку новостроек. Напомним здесь еще раз, что при этом и объем «первички» вырос на 30% к прошлому месяцу и на 20% к началу года. То есть, в растущем сегменте одновременно растёт и доля ипотеки. А сама ипотека в целом (по обоим сегментам) еще не вернулась к январским показателям.

Вопрос «почему падает доля ипотечных сделок во вторичке» можно считать закрытым.

А если все-таки это еще не очевидно, смотрим на графу таблицы «доля ипотеки на вторичном рынке от общего числа ипотечных сделок на московском рынке». И видим, что в общем пироге (сумма ипотечных сделок во всех сегментах рынка) доля «вторички» упала в два раза, если мерить строго, а если чуть драматизировать, то упала она с показателя «почти половина» до показателя «приблизительно одна пятая». В январе «вторичке» уходила каждая вторая выданная ипотека, в июле — каждая пятая.

Такой анализ данных Росреестра поясняет происходящее сейчас на рынке намного лучше.

Новый жилой квартал в Долгопрудном, Московская область

Alexei Gyngazov / Global Look Press

Когда я увидел все это своими глазами, сведя в таблицу, я сначала хотел назвать эту статью «Каннибализм на рынке недвижимости». И рассказывать, как застройщики съели «вторичку», отобрав у неё все ресурсы (кредиты банков, выданные покупателям).

Но предпочел «Новостройки на стероидах» — эта метафора подходит лучше.

Стероиды в ней — это и вливания государства в субсидирование ипотеки, или финансовые игры банков и застройщиков со ставками, и прочие хитрости, которое государство разрешило участникам первичного рынка (без санкции государства такие игры невозможны). И вот такой накачанный стероидами борец пришёл и забрал у конкурента без господдержки (у «вторички») — весь ресурс.

«А что такого?» — спросит читатель. Чем плохо, если застройщики строят, а россияне покупают новостройки с помощью субсидированной ипотеки и платят в месяц меньше, чем за «вторичку»?

Это плохо по двум причинам — системный дисбаланс и закредитованность населения.

Системный дисбаланс объясняется очень просто. Вторичный и первичный рынки недвижимости — это как сиамские близнецы. Деньги на покупку новостроек в значительной массе возникают от продажи вторичных объектов. А построенные новостройки сами потом становятся «вторичкой».

Сейчас «вторичку» не просто оставили без внимания, но забрали весь её ресурс в пользу «первички». Добром это не кончится.

Представьте вместо сиамских близнецов вело-тандем. До сих пор партнеры ехали нормально. Но тут случился кризис — все знают когда. И вот штаб берет и переливает всю кровь от второго велосипедиста к первому. Второй теперь делает вид, что крутит педали, — на большее у него не хватает жизненных сил. А первый — бодрячком, идёт на медаль. Только они в тандеме, и этому тандему ехать ещё долго. Тандем этот — рынок недвижимости. Когда второй велосипедист упадёт безжизненной тушкой на спину первому, не поздоровится обоим.

Многие аналитики сейчас, глядя на тренды, говорят: очень вероятно, что падение цен на «вторичку» по 2% в месяц продолжится до Нового года.

Вопрос застройщикам: кто будет покупать ваши «новостройки на стероидах», если рынок (а цены на нем принято считать по «вторичке») уедет вниз ещё процентов на 20% при сохранении трендов на ближайший год? Кому нужна «первичка», даже по льготной ипотеке, если она будет дешеветь в ожидании выхода дома на вторичный рынок? Поясним для читателей, что с подписанием акта приема-передачи новостройки и оформлением прав на квартиру она становится «вторичкой».

К слову, в риэлторском профессиональном сообществе уже обсуждаются случаи, когда застройщики «убирают» всеми доступными способами с рекламных площадок конкурента, который уже как физлицо пытается продать новостройку (по переуступке прав требования). И так как для таких продаж никаких субсидий по ставке не существует, такой продавец вынужден демпинговать. И такие кейсы — это очень любопытный сигнал.

По поводу закредитованности населения. Населению хорошо бы получше разобраться в этой теме. Всем бы было безопаснее.

Мы уже прояснили, что сейчас деньги на покупку новостроек берутся не столько от продажи «вторички», сколько в виде выданных банками кредитов.

И вот тут нужно выделить жирными и подчеркнуть слово «кредитов». Это не подаренные покупателю деньги. Это деньги, данные ему в долг. Банком.

Иными словами, строительный сектор сейчас спонсируют не банки. Его спонсируют москвичи. Берущие ипотечные кредиты у банков.

Государство субсидирует только ставку. То есть, москвичи будут обслуживать этот кредит по ставке 3–5-7%, а не 9–10–11%.

«Но зато своя квартира!» — говорят покупатели. «Это не квартира», — отвечают те, кто пытается их отрезвить и вразумить. Это деньги, отданные впрок застройщику, чтобы он построил вам квартиру. Пока вы будете обслуживать свой кредит. Проживая в лучшем случае в другой своей квартире, но нередко и в арендуемой.

И что бы ни случилось с застройщиком или с проектом, или с вашей работой — банк все равно будет ожидать, что вы будете исправно каждый месяц гасить свой ипотечный кредит. Не забывайте об этом.

Добавьте к этому наблюдения за траекториями российской экономики (прогнозы по ВВП, прогнозы по безработице). Добавьте к этому наблюдения за аналитикой по ипотеке. Средние сроки ипотечных кредитов растут. У людей нет денег, чтобы брать кредиты на короткий срок — они предпочитают снизить ежемесячный платёж, переплатив за квартиру ещё больше, выплачивая ипотеку дольше. Вспомните и покупки по завышенной цене с льготной ставкой ипотеки — это тот же пример: покупатель будет дольше платить меньшую ежемесячную сумму. Доля просрочки при всём при этом потихоньку растёт.

В общем, сейчас «первичка» идёт вперёд на стероидах. На какое-то время это сработает. Уже сработало. Думаю, застройщики и банки по итогам квартала будут пить шампанское.

Что будет потом и чем это все отзовётся рынку в целом и самим же застройщикам в частности? Будем наблюдать. Если, конечно, Росреестр не прекратит публиковать статистику.