Хранилища нефти в Оклахоме. Фото: Nick Oxford / Reuters

К соглашению о сокращении добычи, достигнутому в Вене 30 ноября, шли долго и с боями. Больше двух лет страны ОПЕК и Россия пытались договориться то о снижении экспорта, то о его замораживании – и все безрезультатно. И вот наконец-то свершилось. Самый большой ажиотаж вызвали спекуляции на тему, кто из членов организации и сколько обязательств на себя взял (совокупная договоренность – около 1% мировой добычи). Но все эти декларации мало что значат, если не затрагивают основных причин снижения нефтяных котировок. Как и в случае с другими событиями из разряда «черных лебедей», падение цен на нефть 2014 года стало результатом сразу нескольких стратегических изменений, которые сошлись во времени, что и привело к снижению цены. Вот пять ключевых факторов.

1. Сланцевая революция

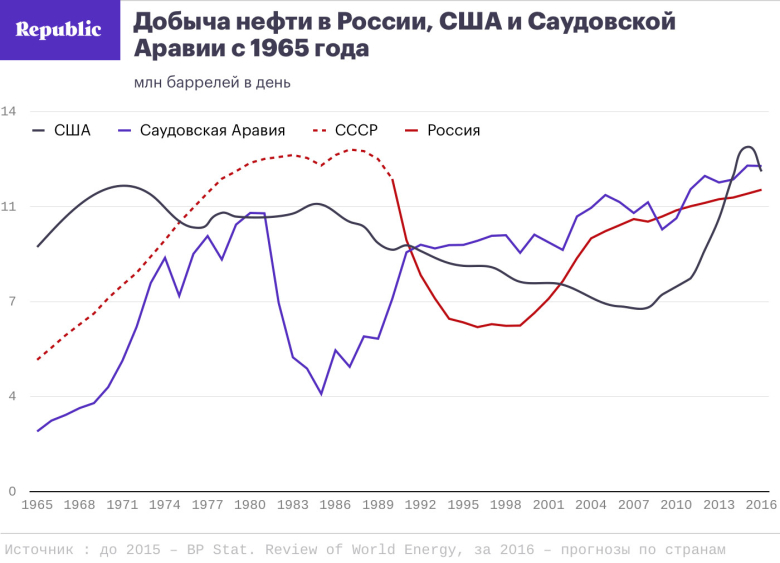

Пожалуй, самой важной причиной обвала цен стала сланцевая революция. В июне 2014 года США достигли рекордных уровней добычи нефти, обогнав Россию и Саудовскую Аравию впервые с 1972 года. Как следствие, Соединенные Штаты сменили Саудовскую Аравию в роли мирового swing producer. Одна из причин – в особенности сланцевых месторождений: в силу малых размеров бурение новых скважин не является капиталоемким. Соответственно, объемы добычи могут быть также быстро увеличены путем бурения новых скважин без каких-либо серьезных капитальных затрат. Это отличает их от больших скважин на традиционных месторождениях.

Допустим, что страны ОПЕК сейчас выполнят свои обязательства и сократят производство (что само по себе сомнительно). Предположим, что и Россия последует этому примеру и выведет с рынка обещанные 300 тысяч баррелей в сутки (что тоже далеко не факт). Что произойдет с ценами? Какое-то время рынок будет находиться под впечатлением от дисциплинированного поведения экспортеров – он может вознаградить их умеренным ростом нефтяных котировок. Умеренным, потому что заявленные сокращения незначительны. Но праздник продлится недолго. Нефтяные компании в США, прежде всего сланцевые, которые никакими квотами не связаны, быстро заполнят своей нефтью освободившуюся рыночную нишу. После этого цены возвратятся на прежний уровень. И мы окажемся в исходной точке. Добро пожаловать в мир сланцевой экономики!

К вопросу о том, сможет ли Америка быстро нарастить добычу. В результате падения цен она сократилась на 900 тысяч баррелей, но американские компании могут быстро нарастить производство (по прогнозу Международного энергетического агентства – до 13 млн баррелей в день к 2019 году). К тому же не стоит забывать про заявления Дональда Трампа: он собирается ослабить экологическое регулирование времен Обамы и сократить налоги для нефтяных компаний – вот и дополнительный стимул для наращивания добычи в Америке.

2. Замедление экономики Китая

В 2015 году ВВП Китая вырос на 6,9%, в этом году прогнозы обещают схожие темпы. Казалось бы, показатель неплохой по мировым меркам, но все познается в сравнении. Для Китая это самый низкий результат за 25 лет. Замедление произошло не только в Китае, но и во многих других крупных экономиках – странах БРИКС и других так называемых растущих рынках. Это, в свою очередь, ограничило рост потребления топлива.

За годы рекордно быстрого роста Китая мировая нефтяная отрасль оказалась в сильной зависимости от китайской экономики. Представители российского правительства признают: замедление китайской экономики на 1 процентный пункт транслируется в замедление экономики России на 0,5%.

И повлиять на ситуацию в Китае и на других растущих рынках ОПЕК никак не может. Что говорить про ОПЕК, когда в самом Китае пока не выработали план действий – все ограничивается командно-административным подходом: Национальная комиссия по развитию и реформам КНР просто установила целевой диапазон роста ВВП на 2016 год 6,5–7%. Но для ускорения темпов роста решения партии и правительства недостаточно – требуются глубокие структурные реформы, до которых пока дело не дошло.

3. Эффективное энергопотребление

За последние годы мир совершил прорыв на пути к эффективному энергопотреблению. Характерный пример – снижение объема использования жидкого топлива в двигателях. По сравнению с 1990-ми годами средний расход топлива в грузовых автомобилях, легковых автомобилях и авиационном транспорте сократился на 10, 20 и 30% соответственно. И это системный сдвиг, а не кратковременная волатильность. Мир уже не вернется к использованию устаревших двигателей. В будущем энергоэффективность будет только расти – остановить технологический прогресс ОПЕК точно не под силу.

4. Укрепление курса доллара

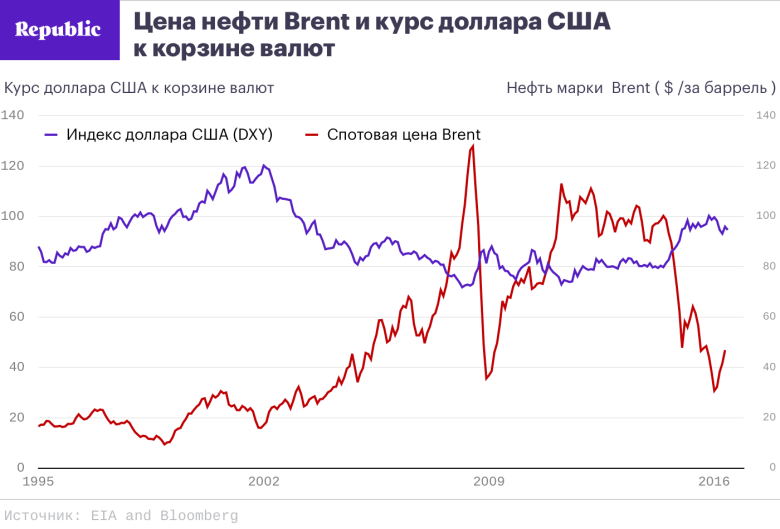

Нефть – крупнейший глобальный товар, который торгуется в долларах США. Поэтому ее цена сильно зависит от курса доллара и косвенно от процентных ставок ФРС США. В ноябре этого года доллар вышел на самый высокий уровень по отношению к корзине валют с 2003 года. Курс американской валюты на целых 40% выше минимума 2011 года. Любопытно, что победное шествие доллара в последние дни подпитывается намерениями Дональда Трампа отказаться от прежней политики Федерального резерва и повысить процентные ставки. В ночь после выборов десятилетняя доходность гособлигаций США выросла до 2,3%, с 1,7% – а это сулит доллару дальнейшее повышение.

Вопрос, хорош или нет сильный доллар для американской экономики и мира в целом, – предмет оживленных дискуссий (большинство экономистов считают, что нет). Но в отношении нефтяных котировок все более однозначно: дорогой доллар – это один из факторов удешевления барреля.

5. Снижение политической премии в цене нефти

Начиная с 1973 года, после войны Судного дня, нефтяной рынок крайне остро реагировал на вооруженные конфликты и любую нестабильность на Ближнем Востоке. Все поменялось в 2014 году. Лавинообразное распространение ИГИЛ (террористической группировки, запрещенной в России) на Ближнем Востоке и в Северной Африке происходило в непосредственной близости от центров мирового нефтяного экспорта. Но на протяжении 2014–2015 годов цены продолжали стремительно падать. Получается, что мир перешел в состояние «нефтяного дзена».

Дело опять-таки в том, что США вышли на первый план в мировой добыче нефти. Америка в отличие от многих других стран мира не подвержена угрозе национализации собственности и других событий, которые дестабилизируют нефтяную промышленность. Как следствие, в глобальных масштабах рост добычи в США уменьшил премию за политический риск в цене на нефть. Раньше нервозность энергетических рынков перед лицом конфликтов была негласным инструментом влияния на цены, ведь войны и терроризм сотрясали Ближний Восток постоянно и довольно сильно. Так что даже если очередное решение ОПЕК сократить добычу не давало требуемого эффекта, то рано или поздно какой-то конфликт в регионе срабатывал на повышение цены. Теперь страны-нефтеэкспортеры лишились этого подспорья, что создает для них дополнительные сложности.

Вывод: ослабление ОПЕК и отсутствие мотивации сокращать добычу

О том, почему ОПЕК и России не удалось договориться в феврале этого года в Дохе и почему рынок не сильно взволновали обещания, данные в Алжире в сентябре, я уже писал в своих предыдущих публикациях. Сомнения нефтеэкспортеров понятны. ОПЕК и раньше не отличалась строгой дисциплиной, а сейчас, в условиях потери Саудовской Аравией роли swing producer, следить за соблюдением договоренностей и наводить порядок стало просто некому. Судя по тому, как тяжело дались нефтеэкспортерам последние ноябрьские соглашения, как долго и мучительно они к ним шли и какие скромные результаты это принесло, все это скорее демонстрация не силы, а слабости организации. Возможность ОПЕК влиять на цену нефти значительно снизилась, поэтому у членов организации нет мотивации договариваться о серьезном сокращении добычи.