Когда-то много лет назад я был инвестиционным банкиром. Затем я руководил интернет-бизнесами, создавал интернет-стартапы, конструировал механизмы господдержки инноваций. И всюду мне приходилось составлять финансовые модели новых проектов с нуля. Финансовые модели я не составлял только на двух этапах своей жизни: когда был деловым журналистом и когда учил студентов Физтеха. Зато в эти периоды жизни я научился писать о том, что знаю сам, и преподавать финансовое моделирование тем, кто о нем знает самую малость. Этот курс – результат всех трех частей моей жизни. Успешного изучения!

Если NPV оценивает абсолютную доходность инвестиций, выраженную в денежной сумме, то IRR (internal rate of return – «внутренняя норма доходности»), измеряемый в процентах, используется для оценки относительной инвестиции. IRR, как и NPV, является функцией от денежного потока, при этом NPV и IRR связаны через следующее соотношение:

NPV (CF, IRR) = 0

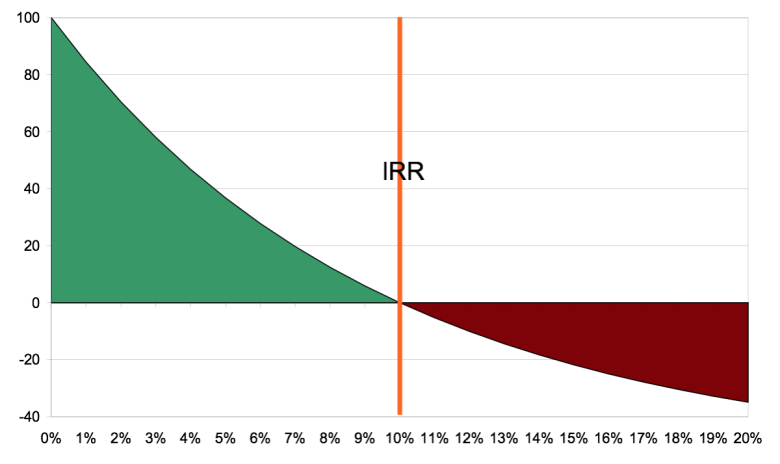

IRR денежного потока – значение ставки дисконтирования, при котором NPV данного денежного потока обращается в 0.

Рассмотрим природу IRR на примере денежного потока, использованного ранее в предыдущем разделе. На графике ниже отложена приведенная стоимость данного денежного потока как функция от ставки дисконтирования r. При r=0% NPV = 100, то есть арифметической сумме всех платежей денежного потока, поскольку данная ставка означает, что при данном условии деньги не теряют ценности с течением времени. То есть, ставка r в 0% означает, что цена времени отсутствует. По мере повышения темпов обесценивания денег со временим (роста цены времени) NPV сокращается и при 10% меняет знак с положительного на отрицательный. Эта точка и определяется как IRR данного денежного потока.